商务和管理签证是以经营企业等为目的居住在日本的外国人的居留资格。

由于 2025 年 10 月对部长令进行了修订,获得管理和行政签证的要求已大幅收紧。以前对企业规模的要求是 “投资额 500 万日元”,现在原则上要求 “投资额投资至少 3000 万日元原则上 “投资额至少 3000 万日元 “提高到 “投资额 3000 万日元以上”。

对于初次创立公司的人来说,仅从个人资金中准备 3 000 万日元不得不说是一个极高的门槛。 在这种情况下,是否可以通过贷款(借贷)或亲属赠与(支持)来准备这笔资金呢? 在本页、说明新要求下的商务签证和管理签证的投资和筹资方法。本页解释新要求下管理签证的投资和筹资方法。

投资 3000 万是否绝对必要?

首先,在筹资方法之前,问题是是否绝对有必要首先投资高达 3 000 万日元。 结论、根据新标准,出资额(或企业规模)原则上必须达到 3000 万日元。根据新标准。

根据以前的规定,必须满足 “投资 500 万 “或 “雇用至少两名全职员工 “的要求。 然而,根据修订后的新标准,现在必须满足以下所有要求

- 资本额或出资总额必须至少为 3,000 万日元。

- 至少有一名全职员工。

- 申请人或全职工作人员必须具备一定的日语能力(相当于 N2 或以上)。

换句话说,以前那种’因为没有钱(来取代规模要求)而雇人’的选择不再是一种选择、我们既需要 3000 万美元的基金”,又 “我们需要雇人”。新系统已成为

因此,对于有意申请商务/管理签证的申请人来说,确保 3000 万日元左右的资金是一个不可避免的挑战。

可以通过贷款或赠与进行投资吗?

总之,在申请管理和行政签证时,可以通过贷款(借贷)或赠与(支持)的方式准备 部分或全部出资、法律上并不禁止。

然而,现在门槛已从 500 万日元提高到 3 000 万日元,筛选的障碍比以前高得多。

这不仅仅是账户里有 3 000 万日元这么简单、严格来说,问题在于 “资金是否合法”。.根据筹资方式的不同,应密切注意以下几点

注意事项 (i) 严格排除 “作秀资金 “和移民局自己的解释。

最需要警惕的是 “假钱 “嫌疑。

在申请签证时才向他人借钱并存入自己的账户,并在申请获批后立即归还,这被视为虚假申请,绝对不能这样做。

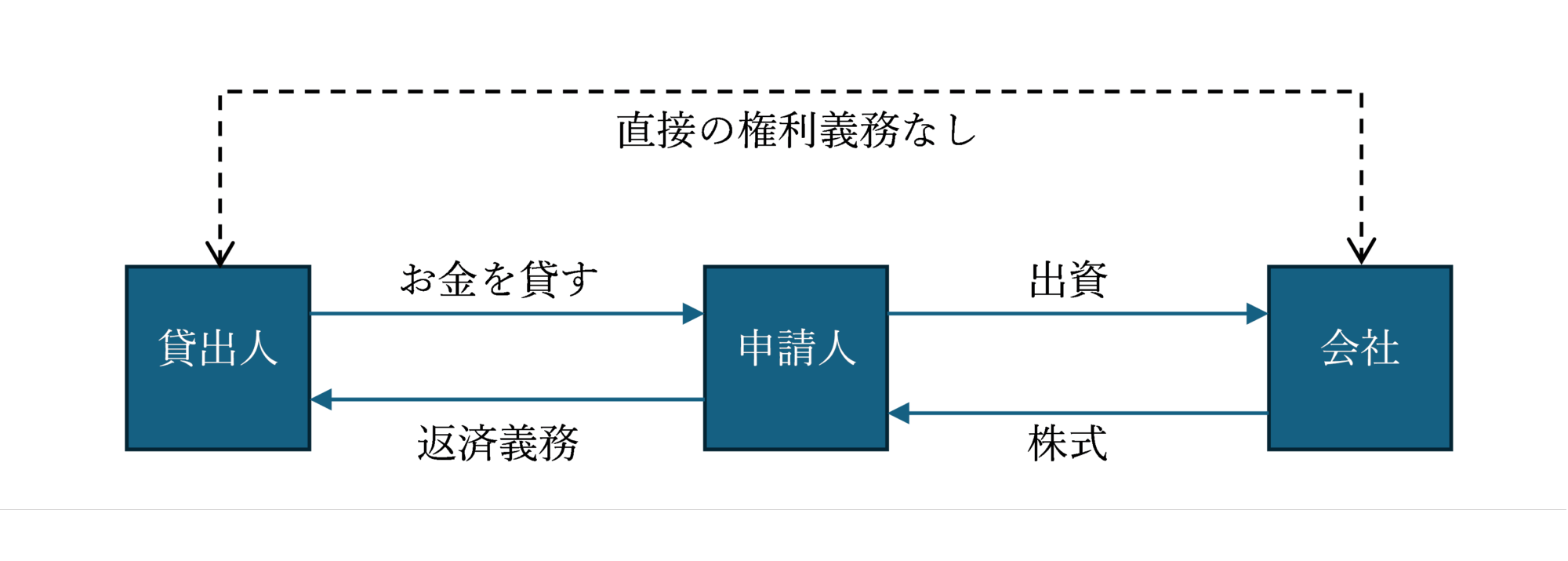

这里有非常重要的实际考虑因素。如果发起人向第三方借钱并用贷款为公司注资,移民局的 “出入境和居留审查程序 “规定入国管理局的 “入国和在留审查指南 “明确规定,用必须偿还的贷款为公司注资是非法的。入国管理局的 “入国和在留审查程序 “明确规定 “将借款用作有偿还责任的公司的资本是非法的”。

但是,原有的法律(公司法)则不同。

公司法(摘录)

(变相履行出资等的责任)

第 52-2 条 在下列情况下,发起人对股份公司承担下列各项中规定的行为的责任

(i) 根据第 34 条第(1)款变相支付的情况 变相全额支付与出资有关的款项

(以下简称 “支付”); (ii) 根据第 34 条第(2)款变相支付的情况

最初,如果自然人 A 先生向第三方 B 先生借款,用于投资和购买 C 公司的股份,A 先生有义务偿还借款,但 C 公司对 B 先生没有义务。即使 A 女士丧失了偿还贷款的能力,也没有义务直接用 C 公司的资金偿还 B 女士,因为偿还的形式只是最终向 B 女士分配她在 C 公司拥有的权利。

换句话说,移民局关于通过借贷进行投资是非法的解释在法律上是错误的。但是,只要 “审查指南 “中说明了这一决定,实际审查就会以行政解释为依据。如果不遵守这一解释,就必须向法院提出质疑,但如果一直打到最高法院,则可能需要五年以上的时间。

后果、现实情况是,尽管贷款投资在法律上是合法的,但实际上很难获得商业和管理签证。现实情况是,实际上很难获得商务和管理签证。

注 2:如果是赠与(资助):日本赠与税和海外汇款。

如果从亲戚那里获得的经济援助是一种 “礼物”,没有偿还义务,那么就没有必要像贷款那样制定还款计划,反而会产生 “礼物税 “问题。

如果您在日本接受了财产赠与,受赠人(接受赠与的人)需要缴纳日本赠与税;如果您接受了 3000 万日元的赠与,税率非常高(高达 50%或更高),您的期初资金可能会因纳税而消失。

为了避免这种情况、强烈建议在国外赠送(交付)资金”。为避免出现这种情况,强烈建议 “在国外赠送(交付)资金”。

针对在日本居住不满 10 年者的特殊规定

日本税法规定,如果赠与人在日本有住所,但在过去 15 年中成为外国人(临时居民)的时间少于 10 年,则赠与外国财产无需缴纳日本赠与税(*有特定条件,如赠与人也是外国人)。

换句话说,如果您让父母直接将钱转入您在日本的银行账户,则会被视为 “国内财产赠与”,有被征税的风险;但如果您将钱从父母的海外账户转入申请人的海外账户(海外赠与),并将资金作为自己的资金带入日本,则无需缴纳日本赠与税。

接受资助时、事先向税务顾问或其他专家咨询汇款的途径和时间。以下是一些最常见的经济援助类型

结论

2025 年修正案大大增加了获得管理和行政签证的难度。 在准备 3000 万日元的资金时,需要进行多方面的准备,包括资金流动(汇款记录)和税务合法性。

自行处理可能会导致无法解释资金来源和意想不到的税收风险。关于新要求下的公司注册和签证申请,我们强烈建议咨询熟悉最新法律变化和惯例的专家。