经营管理签证是指以从事企业经营或管理为目的而在日本居留的外国人所取得的在留资格。

根据2025年10月的省令修订,经营管理签证的取得条件已大幅收紧。过去被称为“500万日元出资”的事业规模要求,目前原则上已提高至「3000万日元以上的出资」。

对于首次设立公司的申请人来说,仅依靠自有资金筹集3000万日元无疑是极其困难的。那么,在这种情况下,是否可以通过融资(借款)或来自亲属的赠与(资助)来准备这笔资金呢?本页面将对新标准下经营管理签证的出资与资金筹措方式进行说明。

3000万日元的出资是否绝对必要

首先,在讨论资金来源之前,需要明确的是:“是否一定必须有3000万日元的出资?”结论是,在新标准下,3000万日元的出资(或事业规模)原则上是必需的。

在旧规则中,只要满足“500万日元出资”或“雇佣2名以上全职员工”其中之一即可。然而,在修订后的新标准中,需要同时满足以下全部条件:

- 注册资本或出资总额在3000万日元以上

- 至少有1名全职员工从事业务

- 申请人或全职员工具备一定的日语能力(相当于N2以上)

也就是说,以前那种“因为资金不足而通过雇人来替代规模要求”的做法已经不可行,现在必须同时满足“3000万日元资金”和“人员雇佣”两项条件。

因此,对于准备申请经营管理签证的人来说,确保3000万日元规模的资金已成为无法回避的课题。

出资资金可以是借款或赠与吗

结论是,在申请经营管理签证时,通过他人提供的融资(借款)或赠与(资助)来筹集部分或全部出资资金,在法律上并未被禁止。

然而,由于基准金额已从500万日元提高至3000万日元,审查难度相比过去有了显著提升。

不仅仅是账户中存在3000万日元即可,“该资金是否具有正当来源”将受到严格审查。根据不同的资金来源方式,需要特别注意以下事项。

注意点① 严格排除“走账资金”与入管的独立解释

最需要注意的是“走账资金(临时借款)”的嫌疑。

仅在签证申请时从他人处借入资金存入账户,待审核通过后立即归还的行为属于虚假申请,绝对不可为之。

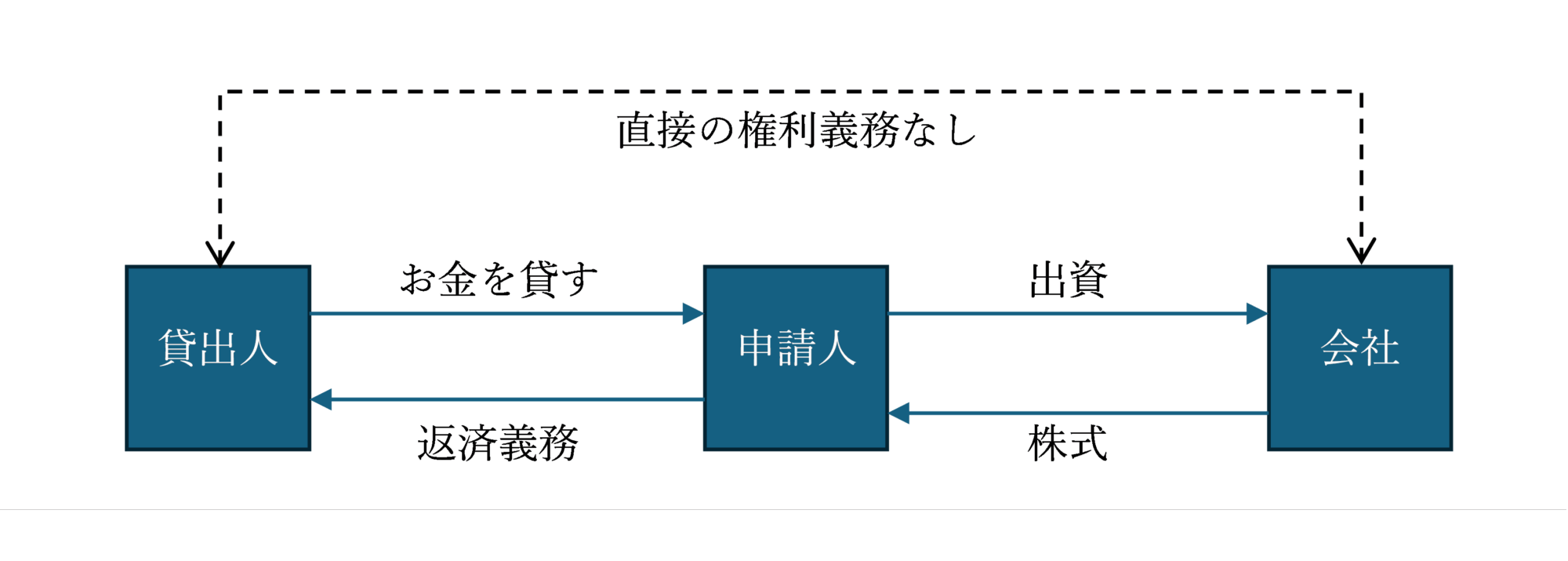

这里有一个非常重要的实务注意点:如果发起人从第三方借款并将该借款作为出资投入公司,根据入管的《入国・在留审查要领》,“将带有偿还义务的借款作为资本金属于违法”的观点被明确记载。

然而,从本来的法律(公司法)角度来看,并非如此。

公司法(节选)

(虚假履行出资的责任等)

第五十二条之二 发起人在以下各项情形中,应对股份公司承担相应义务:

一 依据第三十四条第一项规定进行虚假出资时,应支付该虚假出资对应的全部金额

(以下略)

本来,如果自然人A向第三人B借款,并将该资金投入C公司取得股份,则偿还义务在A个人,C公司对B不承担任何义务。即使A丧失偿还能力,最终也只是将其持有的C公司权益转移给B,并不存在C公司直接向B偿还的义务。

也就是说,入管关于“借款出资违法”的解释在法律上可以认为是不准确的。然而,由于该解释已写入“审查要领”,实际审查将基于行政机关的这一理解进行。如果不服该解释,只能通过诉讼解决,但即便上诉至最高法院,也可能需要5年以上时间。

因此,虽然从法律角度看借款出资是合法的,但在实际申请经营管理签证时,通过借款进行出资是非常困难的。

注意点② 赠与(资助)的情况:日本赠与税与海外汇款

如果以“无偿赠与”的形式从亲属处获得资金支持,则无需像借款那样制定还款计划,但会涉及“赠与税”的问题。

在日本境内接受财产赠与时,受赠人需要缴纳日本的赠与税。若接受3000万日元赠与,税率非常高(最高可达50%以上),可能导致创业资金被大量税负侵蚀。

为避免这一问题,强烈建议在海外完成资金赠与(资金交付)。

在日本居住未满10年的特例

根据日本税法,即使在日本有住所,但在过去15年内在留时间不超过10年的外国人(短期居住者),对于海外财产的赠与,在一定条件下(如赠与人亦为外国人等)可以不适用日本赠与税。

也就是说,如果父母直接将资金汇入日本的银行账户,可能被视为“国内财产赠与”而产生纳税风险;但如果是“从海外父母账户汇入申请人的海外账户(在海外完成赠与)”,再由申请人将该资金带入日本,则不产生日本赠与税。

在接受资金资助时,建议事先就资金路径及时间安排咨询税务专家等专业人士。

结语

随着2025年修订的实施,经营管理签证的取得难度显著提高。在准备3000万日元资金时,需要从资金流(汇款记录)及税务合规等多个方面进行全面规划。

如果自行判断处理,可能因资金来源说明不足或产生意外税务风险而影响申请结果。针对新标准下的公司设立及签证申请,强烈建议咨询熟悉最新法规及实务操作的专业人士。