経営・管理ビザは、事業の運営等をすることを目的として日本に在留する外国人が取得する在留資格です。

2025年10月の省令改正により、経営・管理ビザの取得要件は大幅に厳格化されました。かつて「500万円の出資」として知られていた事業規模要件は、現在では原則として「3,000万円以上の出資」へと引き上げられています。

初めて会社を設立される方にとって、自己資金だけで3,000万円を用意するのは極めてハードルが高いと言わざるを得ません。 そのような場合に、この資金を融資(借入)や親族からの贈与(支援)によって準備してもよいのか? このページでは、新要件下における経営・管理ビザの出資と資金調達の方法について解説します。

3,000万円の出資は絶対必要か

まず、資金調達の方法以前に、「そもそも3,000万円もの出資が絶対に必要なのか」という点が問題になります。 結論から申し上げますと、新基準においては3,000万円の出資(または事業規模)は原則として必須となります。

以前のルールでは「500万円の出資」あるいは「2名以上の常勤職員の雇用」のいずれかを満たせばよいとされていました。 しかし、改正後の新基準では、以下の要件をすべて満たすことが求められるようになっています。

- 資本金の額または出資の総額が3,000万円以上であること

- 常勤の職員が1人以上従事していること

- 申請人または常勤職員が一定の日本語能力(N2相当以上)を有すること

つまり、以前のように「お金がないから人を雇う(規模要件を代替する)」という選択肢はなくなり、「3,000万円の資金」と「人の雇用」の両方が必要になったのです。

したがって、これから経営・管理ビザを申請する方にとって、3,000万円規模の資金確保は避けて通れない課題と言えます。

出資金は融資や贈与でもいいか

結論から言うと、経営・管理ビザ申請に際して、出資金の一部または全部を他者からの融資(借入)や贈与(支援)によって準備すること自体は、法律上禁止されているわけではありません。

しかし、基準額が500万円から3,000万円に引き上げられた現在、審査のハードルは以前とは比較にならないほど高くなっています。

単に口座に3,000万円が入っていればよいわけではなく、「その資金が正当なものであるか」が厳しく問われます。資金調達の方法に応じて、以下の点に細心の注意が必要です。

注意点① 「見せ金」の厳格な排除と入管の独自解釈

もっとも注意すべきは「見せ金(みせがね)」の疑いです 。

ビザ申請の瞬間だけ他人からお金を借りて口座に入れ、審査が通ったらすぐに返すような行為は虚偽申請にあたり、絶対にしてはいけません 。

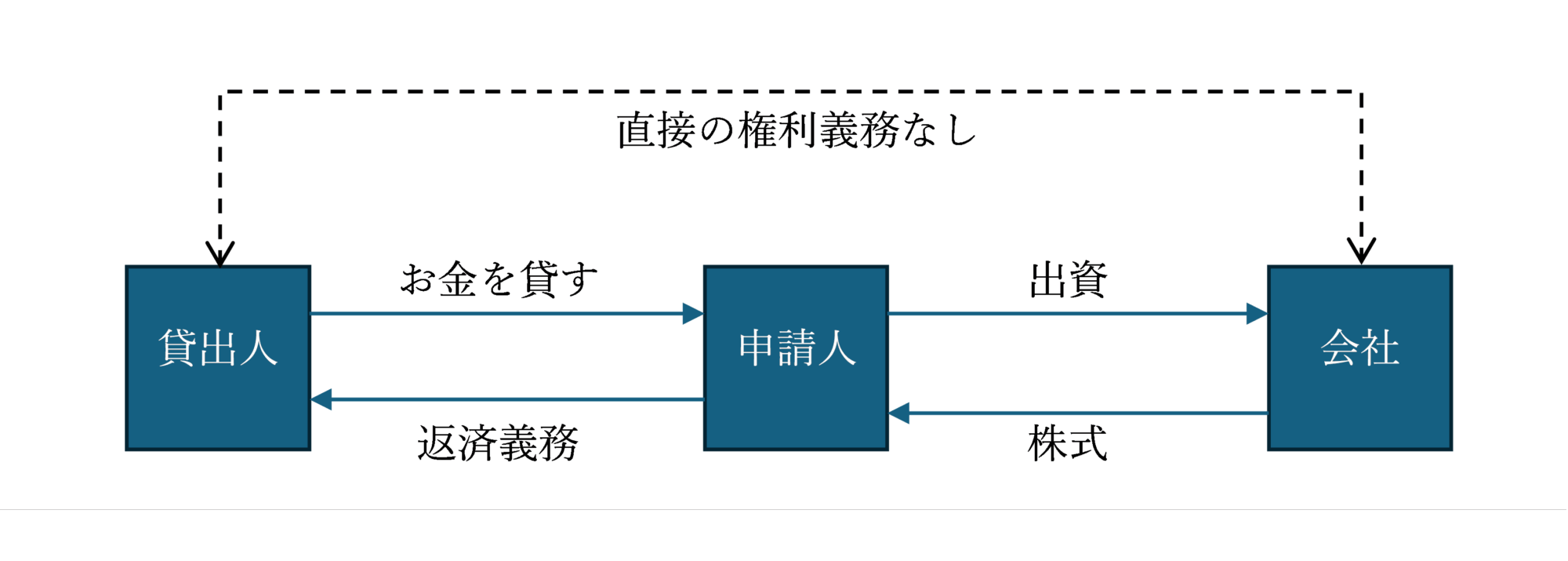

ここで非常に重要な実務上の注意点があります。発起人が第三者からお金を借り入れ、その借入金を会社に出資している場合、入管の「入国・在留審査要領」には「返済義務のある借入金を資本金とすることは違法とされている」という旨が明記されています。

しかし、本来の法律(会社法)の考え方は異なります。

会社法 (抄)

(出資の履行を仮装した場合の責任等)

第五十二条の二 発起人は、次の各号に掲げる場合には、株式会社に対し、当該各号に定める行為をする義務を負う。

一 第三十四条第一項の規定による払込みを仮装した場合 払込みを仮装した出資に係る金銭の全額の支払

(以下略)

もともと、自然人であるAさんが第三者Bさんからお金を借り入れてC会社に出資し、株式を取得する場合、借入金の返済義務はAさんにありますが、C会社はBさんに対して何の義務も負いません。たとえAさんが返済能力を失っても、最終的には所有するC会社の権利をBさんに分配する形になるだけで、C会社のお金からBさんに直接返済する義務は存在しないのです。

つまり、入管の「借入金による出資は違法」という解釈は法的には誤っていると言えます。しかし、「審査要領」にそのような判断が示されている以上、実務上の審査は行政の解釈に基づいて行われます。この解釈に服さない場合は裁判所で争うしかありませんが、最高裁まで戦えば5年以上の時間がかかります。

結果として、借入金を出資することは法律的には合法であっても、実際の経営・管理ビザ取得においては非常に困難であるのが現実です。

注意点② 贈与(支援)の場合:日本の贈与税と海外送金

返済義務のない「贈与」として親族から資金援助を受ける場合、融資のような返済計画は不要ですが、代わりに「贈与税」の問題が発生します。

日本国内で財産の贈与を受けた場合、受贈者(もらった人)には日本の贈与税が課されます。3,000万円の贈与を受けた場合、その税率は非常に高く(最大50%以上)、せっかくの開業資金が税金で消えてしまう可能性があります。

これを避けるためには、「資金の贈与(受け渡し)は海外で行う」ことを強く推奨します。

日本居住期間が10年以下の方の特例

日本の税法上、日本に住所があっても、過去15年以内の在留期間が10年以下の外国人(一時居住者)であれば、国外財産の贈与については日本の贈与税がかからないという規定があります(※贈与者も外国人の場合など一定の条件あり)。

つまり、日本にある銀行口座へ親から直接送金してもらうと「国内財産の贈与」とみなされ課税されるリスクがありますが、「海外の親の口座から、申請人の海外口座へ送金(国外での贈与)」を行い、ご自身の資金として日本へ持ち込む形であれば、日本の贈与税は発生しません。

資金援助を受ける場合は、送金のルートやタイミングについて、事前に税理士等の専門家へ相談することをおすすめします。

おわりに

2025年の改正により、経営・管理ビザの取得難易度は格段に上がりました。 3,000万円という資金を準備する場合、資金の流れ(送金記録)や税務上の適法性など、多角的な準備が必要となります。

自己判断で進めると、資金の出所説明不足や思わぬ課税リスクを招く恐れがあります。新要件での会社設立やビザ申請については、最新の法改正と実務に精通した専門家への相談を強くおすすめします。